どうも!不労太郎です。

ローリスク・ハイリターンは存在しない。リスクとリターンは表裏一体ということを頭に叩き込んでおけば、よくわからん詐欺に引っかかることもないと思う…今日この頃。

投資信託の目論見書やパンフレットなどで、『モダンポートフォリオ理論』という言葉をみたことがあるひとは多いのではないでしょうか。例えばですが、『このシステムでは、モダンポートフォリオ理論に基づき、市場全体の動きと個別銘柄の動きの関係を市場・財務ファクターと業種ファクターを分析し、最適なポートフォリオを構築します』みたいな感じで使われています。

モダンポートフォリオ理論の基本的な内容は決して新しいものでも現実からかけ離れたものではありません。誰もが知っている当たり前のことで、分散投資を促す『卵を一つのカゴに入れるな』という考え方や、リスクとリターンは表裏一体(大きなリスクをとることで大きなリターンは期待できる)といった考え方です。遥か昔からある先人の知恵とほとんど一致します。インデックスファンドはこういった考え方から生まれた金融商品になります。

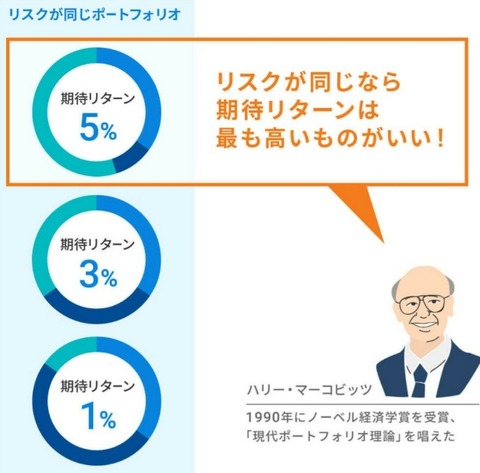

そもそも、この考え方が提訴されたのが、1952年にシカゴ大学大学院生ハリー・マコービッツ氏の『ポートフォリオ選択論』という14ページの論文が経済誌に掲載されたことが事の発端です。マコービッツ氏は『リスクとリターンは不可欠である』という分かりやすい考え方を示し、平均を上回るリスクを取らなければ平均を上回るリターンは得ることはできないという計算式を考え出しました。

今考えれば、『そんなもん俺でも気づくわ!』と思われるかもしれませんが、当時(1950年頃)では革命的な考え方だったに違いありません。当時のポートフォリオはなんの理屈もなくでたらめに作られていたからです。

1959年、マコービッツ氏は『ポートフォリオ選択論』という本を出版しました。その本で、『個々の株式が同じ方向に動く度合いが大きいと、景気変動がそのグループ全体を同じ方向に導くことになる。リスクの高い株式ばかりで構成したポートフォリオでも、ここの株式の動く方向が間違っていれば、安定した選択となるかもしれない。いずれにしても分散がカギ』と述べています。

ここまでダラダラと訳のわからないことを述べてきましたが、簡単にまとめると、『自分が最も扱いやすいリスクのレベルを見つけて、景気変動時に違う方向に動く株式で効率的に分散されたポートフォリオを作る』ということです。

自分が最も分かりやすいリスクとは、『自分が得意とする分野』のことです。不労太郎のような医療関係者なら医療業界の情報が入りやすいため、リスクを把握しやすい。みたいな感じです。

哲学的な感じになりましたが、みなさまの効率的なポートフォリオ構築に役立てば幸いです。

毎日の励みになります

クリックお願いします

にほんブログ村

ローリスク・ハイリターンは存在しない。リスクとリターンは表裏一体ということを頭に叩き込んでおけば、よくわからん詐欺に引っかかることもないと思う…今日この頃。

投資信託の目論見書やパンフレットなどで、『モダンポートフォリオ理論』という言葉をみたことがあるひとは多いのではないでしょうか。例えばですが、『このシステムでは、モダンポートフォリオ理論に基づき、市場全体の動きと個別銘柄の動きの関係を市場・財務ファクターと業種ファクターを分析し、最適なポートフォリオを構築します』みたいな感じで使われています。

モダンポートフォリオ理論の基本的な内容は決して新しいものでも現実からかけ離れたものではありません。誰もが知っている当たり前のことで、分散投資を促す『卵を一つのカゴに入れるな』という考え方や、リスクとリターンは表裏一体(大きなリスクをとることで大きなリターンは期待できる)といった考え方です。遥か昔からある先人の知恵とほとんど一致します。インデックスファンドはこういった考え方から生まれた金融商品になります。

そもそも、この考え方が提訴されたのが、1952年にシカゴ大学大学院生ハリー・マコービッツ氏の『ポートフォリオ選択論』という14ページの論文が経済誌に掲載されたことが事の発端です。マコービッツ氏は『リスクとリターンは不可欠である』という分かりやすい考え方を示し、平均を上回るリスクを取らなければ平均を上回るリターンは得ることはできないという計算式を考え出しました。

今考えれば、『そんなもん俺でも気づくわ!』と思われるかもしれませんが、当時(1950年頃)では革命的な考え方だったに違いありません。当時のポートフォリオはなんの理屈もなくでたらめに作られていたからです。

1959年、マコービッツ氏は『ポートフォリオ選択論』という本を出版しました。その本で、『個々の株式が同じ方向に動く度合いが大きいと、景気変動がそのグループ全体を同じ方向に導くことになる。リスクの高い株式ばかりで構成したポートフォリオでも、ここの株式の動く方向が間違っていれば、安定した選択となるかもしれない。いずれにしても分散がカギ』と述べています。

ここまでダラダラと訳のわからないことを述べてきましたが、簡単にまとめると、『自分が最も扱いやすいリスクのレベルを見つけて、景気変動時に違う方向に動く株式で効率的に分散されたポートフォリオを作る』ということです。

自分が最も分かりやすいリスクとは、『自分が得意とする分野』のことです。不労太郎のような医療関係者なら医療業界の情報が入りやすいため、リスクを把握しやすい。みたいな感じです。

哲学的な感じになりましたが、みなさまの効率的なポートフォリオ構築に役立てば幸いです。

毎日の励みになります

クリックお願いします

にほんブログ村

コメント